BONO NEDİR?

Kambiyo senetlerinden olan bono, belirli bir paranın ödenmesi taahhüdüdür. Borçlusu tarafından imzalanarak alacaklıya verilen ve belli bir paranın, belli bir süre sonra ödeneceğini bildiren ticari belgeye bono (emre muharrer senet) denir. Bono hukuki niteliği itibarıyla soyut bir borç ikrarıdır. Bono satış, kira, ödünç ve hizmet sözleşmeleri gibi para borcu içeren tüm hukuki ilişkilerde kullanılabilen bir kıymetli evraktır.

Bonoda iki taraf bulunur:

- Borçlu (muhatap):Bono bedelini ödeyecek kişidir.

- Alacaklı (lehtar):Bono bedelini tahsil edecek kişidir.

Bono ya da emre muharrer senet, üzerinde yazılı belli bir tutarda paranın, senet lehtarına ya da onun emrine kayıtsız şartsız ödeneceğine dair taahhüdü içeren bir kambiyo senedidir. Üzerinde bono veya emre muharrer senet ibarelerini taşımayan ve açıkça emre yazılı olarak düzenlenen senetler “Emre yazılı ödeme vaadi” sayılır.

DİKKAT!! Bono kanunen emre yazılıdır. Bir kimsenin adına (namına) düzenlenecek bononun emre yazılı olmadığı (menfi emre kaydı) veya nama yazılı olduğu açıkça belirtilmelidir. Bono hamiline düzenlenemez.

Ticari ilişkilerde sıklıkla kullanılan bono, uygulamada senet olarak da bilinmektedir. Makalemizin devamında da detaylıca açıklayacağımız üzere bononun kambiyo senedi vasfına haiz olabilmesi için kanunun aradığı zorunlu unsurları mutlak şekilde barındırması gerekmektedir. Makalemizin devamında ayrıca senedin alternatif zorunlu unsurlarına ve ihtiyari unsurlarına yer verilmiştir.

BONONUN UNSURLARI?

Bonoda bulunması gereken unsurlar, TTK m. 776’da sayılmıştır. Düzenleme ve ödeme yerleri, kanunda zorunlu unsurlar olarak sayılmış olmakla birlikte, Eğer bu yerler bonoda belirtilmediyse ve bonoyu düzenleyenin isminin yanında bir yer yazıyorsa bu yer hem ödeme hem düzenleme yeri sayılır. Yani düzenleyenin isminin yanında bir yer yazılı olduğu sürece yalnız düzenleme veya ödeme yerlerinin belirtilmemiş olması bononun geçerliliğini etkilemez. Bononun unsurlarına ayrı ayrı değinmek gerekirse;

1-Zorunlu Unsurlar

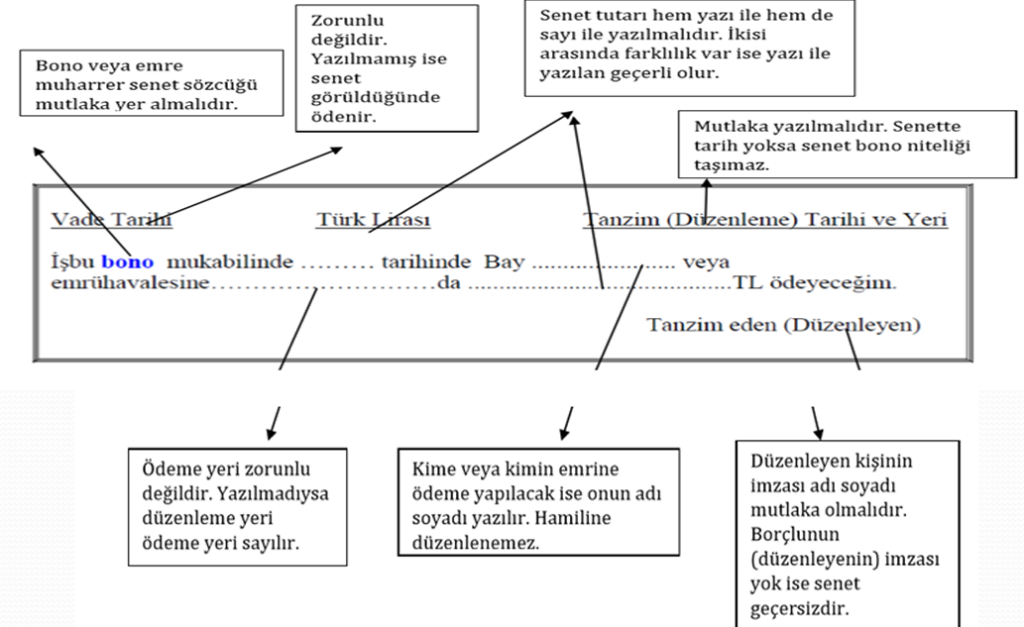

**”Bono” veya “Emre yazılı senet” ibaresi;

Senet metninde bono sözcüğünün veya emre yazılı senet sözcüklerinin mutlaka yer alması gerekmektedir. Senedin diğer unsurları tam olmasına rağmen bu sözcüklerden biri eksikse senet açıkça emre yazılı olmak kaydıyla emre yazılı ödeme vaadi sayılmaktadır.

**Belirli bir meblağı kayıtsız şartsız ödeme vaadi;

Bonoda mutlaka bir bedel bulunmalı ve bu bedelin kayıtsız ve şartsız ödeneceği vaadedilmiş olmak zorundadır. Şarta veya temel ilişkiye bağlanmış olan bir ödeme vaadi bonoyu geçersiz kılmaktadır.

**Lehtarın adı-soyadı;

Kime veya kimin emrine ödeme yapılacağı yani lehtar senette belirtilmek zorundadır. Hamiline bono düzenlenememektedir. Bonoda lehtar isminin bulunması senedi nama yazılı senet haline getirmemektedir. Senet yine emredir. Nama olabilmesi için ‘menfi emre kaydı’ içermesi gerekmektedir.

**Düzenleme tarihi;

Senet düzenlendiği günü içermelidir aksi halde geçersiz sayılmaktadır.

**Düzenleyenin imzası;

Senet düzenleyenin imzasını mutlaka içermelidir. İmzanın el yazısıyla atılması şarttır. Bonoyu düzenleyen kişinin, bunu “el yazısı ile” imzalaması gerekir. Bu nedenle, borçlunun mührünü ya da parmak izini içeren senetler, usulüne göre onaylanmış da olsalar “bono” olarak geçerli değildirler. Senette birden fazla borçlu bulunup da, bunlardan bir kısmı senedi imzalamış bir kısmı ise “mühür” ya da “parmak izi” kullanmışsa, bu senet el yazısı ile senedi imzalamış olanlar bakımından ”imzaların bağımsızlığı” ilkesi gereğince “bono” niteliğini taşır.

2- Alternatifli Zorunlu Unsurlar

**Düzenlenme yeri:

Bonoda “düzenlenme yeri” açıkça gösterilmiş olmalıdır. Eğer, “düzenlenme yeri” gösterilmemişse “senedi düzenleyen kimsenin adının yanında yazılı olan yer” düzenlenme yeri sayılır. Bu da senette yazılı değilse, senet “bono” niteliğini taşımaz ve “Adi senet” sayılır.

**Ödeme yeri:

Bonoda “ödeme yeri” açıkça gösterilmelidir. “Ödeme yeri” olarak ; kent, ilçe, bucak, köy gibi idari birim adının yazılması yeterli olup, ayrıca adres gösterilmesi zorunlu değildir. Eğer, “ödeme yeri” gösterilmemişse, “düzenlenme yeri” ödeme yeri sayılır. “Düzenlenme yeri” de gösterilmemişse, “senedi düzenleyenin adının yanında yazılı yer hem düzenlenme yeri ve hem de ödeme yeri sayılır. Senedi düzenleyenin adının yanında da herhangi bir yer yazılı değilse, senet “bono” niteliğini taşımaz ve “Adi senet” sayılır.

3- İhtiyari Unsurlar

Bu koşullar, bonoda bulunması zorunlu olmayan ve bu bakımdan bulunmaması, senedin “bono” niteliğine etkili olmayan koşullardır.

**Vade

TTK m. 703-705 hükümleri, bonolar hakkında da uygulanır. Yani;

a- Görüldüğünde,

b- Görüldükten belirli bir süre sonra,

c) Düzenlenme gününden belirli bir süre sonra,

d) Belirli bir günde, şeklinde dört farklı vade türü karşımıza çıkmaktadır. ( Vadeye ilişkin detaylı açıklamalara ‘Poliçe’ye ilişkin makalemizde detaylıca yer vermiştik. Bu yazının üzerine tıklayarak söz konusu makalemize erişim sağlayabilirsiniz..)

Bonoda herhangi bir vade kaydı bulunmamakta ise, yani bononun vadesi yazılmamışsa, “görüldüğünde” ödenmek üzere düzenlenmiş kabul edilir. Böyle bir bononun keşide tarihinden itibaren bir yıl içinde ibraz edilmesi gerekir. Eğer hamil, elindeki bonoyu bu süre içinde keşideciye ödenmek üzere ibraz etmez ve ödememe protestosu düzenlemezse, keşideci dışında bonoya imza atmış olan diğer kişilere (cirantalara, avalistlere) karşı müracaat hakkını yitirir.

!!! Bonoda vade konusuna ilişkin olduğu halde, poliçeye nazaran fark arz eden yegâne husus “görüldükten belli süre sonra ödenmesi şart olan bonolarda”, vadenin, “senedi tanzim edenin” bono üzerine yazacağı tarihli ve imzalı bir “görülmüştür” kaydından itibaren işlemeye başlayacak olmasıdır. Bu husus poliçede “muhatapça yerine getirilir. Görüldüğünden belli bir süre sonra ödenmesi şart olan bonoların, tanzim edene tanzim tarihinden itibaren bir yıl içinde getirilmesi gerekir. Tanzim eden, bononun kendisine (görülmek üzere) ibraz olunduğunu, gününü işaret etmek suretiyle teyit etmekten kaçınırsa, durumun bir protesto ile tespiti icap eder. Bu tür vade “görüldüğünden 20, 40 gün sonra” sözcüklerinin bonoya yazılmasıyla ifade edilir. Bu tip bonolarda vadenin belirlenebilmesi için ibraz süresi içinde bononun tanzim edene ibrazı ve bono üzerine yazacağı imzalı ve tarihli “görülmüştür” kaydının alınması gerekir. İbraz süresi düzenleme tarihinden itibaren bir yıldır. Bu vadelerden birinin bonoya konmuş olması mümkünse de, zorunlu değildir. Çünkü “vadesi gösterilmemiş bono, görüldüğünde ödenmesi gereken bir bono” sayılır. Böyle bir bononun, “düzenlenme tarihinden itibaren bir yıl içinde” ödenmek üzere ibraz edilmesi gerekir. Bono, bu süre içinde ödenmek üzere ibraz edilmezse, bonoyu elinde bulunduran hâmil, bononun “asıl borçlusu” durumunda olan keşideci (ve onun kefilleri) dışındaki senet borçlularına (cirantalarına) karşı talep hakkını kaybeder. Bonoya vade konmaması, bononun geçerliliğini etkilemezse de, bonoya kanunda öngörülen dört tür vadeden başka bir vade veya bu vadelerden birden fazlası konamaz. Bu takdirde, senet “bono” niteliğini kaybeder ve “adi senet” sayılır.

BONONUN TAHSİLİ?

Bono iki şekilde tahsil edilebilmektedir;

• Ödeme zamanı geldiğinde lehtar (alacaklı), muhataba (borçluya) başvurarak tutarı tahsil eder ve senedi verir.

- Lehtar (alacaklı) ödeme zamanını beklemeden bir bankaya gider ve senedi iskonto ettirerek (kırdırarak) bedeli tahsil eder. Borç vadesi geldiğinde de muhatap (borçlu) borcunu bankaya öder. Banka aracılığı ile tahsil işleminde şu aşamalar takip edilir:

➢ Alacaklı bankaya giderek senedi kırdırır(iskonto ettirir).

➢ Banka vade yaklaşınca borçluya senedin kendisinde olduğunu ve vade gelince kendisine

ödeme yapmasını belirten bir ihbarname (bildirme yazısı) gönderir.

➢ İhbar üzerine borçlu bankaya ödeme yapar ve senedi bankadan alır.

➢ Banka hizmeti karşılığı hesapladığı komisyon tutarını düşerek tahsil ettiği bedeli senet alacaklısına öder.

➢ Eğer borçlu borcunu ödemez ise noter aracılığı ile borçluya ödememe protestosu çekilir. Protesto uyarı niteliğinde bir yazıdır. Senet ödeme gününden itibaren iki iş günü içinde ödenmezse protesto ettirilir. Vade hafta sonuna gelirse hafta sonunu takip eden bir iş günü içinde protesto ettirilir.

➢ Senet banka tarafından masraflar tahsil edildikten sonra senet alacaklısına iade edilir.

➢ Alacaklı icra(borçlunun mallarına el konulması) veya rücu (borçluya tekrar başvurma) yollarına gidebilir.

BONONUN ÖDENMEMESİ VE PROTESTO?

Bononun ödenmek üzere vadesinde düzenleyene ibraz edilmesine rağmen kısmen veya tamamen ödenmemesi durumunda düzenleyene ek olarak ciranta veya avalist sıfatı ile senette imzası olan diğer kişilerin sorumluluğu doğmaktadır. Düzenleyene başvurabilmek için senedin vadesinin gelmiş olması yeterlidir. Fakat ikinci grupta yer alan sorumlulukların doğabilmesi için bazı ek işlemlerin yapılması gerekir. Hamil bu kişilere başvurabilmek için ödenmeme durumunu noter tarafından düzenlenen ve ödememe protestosu çektirmek zorundadır. Bononun vadesinin belirli bir gün, düzenlenme gününden belirli bir süre sonra veya görüldükten belirli süre sonra olması hallerinde ödememe protestosu ödeme gününü izleyen 2 iş günü içinde çekilmelidir. Görüldüğünde vadeli bonolarda ise protesto, bononun düzenlenme gününden itibaren bir yıl içinde çekilebilmektedir.

BONONUN CİROSU?

Bono kanunen emre yazılı kıymetli evrak olması nedeniyle ciro ve senet üzerindeki zilyetliğin devri suretiyle devredilebilmektedir. Ciro, bonodan doğan hakların devri amacıyla yapılmaktadır. Ciro, senet üzerine yazılı olarak yapılmalı ve ciro eden kişinin elle atılmış imzasını da içermelidir. Senedi ciro eden kişi ciranta olarak adlandırılır. İlk ciro lehtar tarafından yapılmalıdır.

TTK 684. maddeye göre “Ciro ve zilyetliğin geçirilmesi ile poliçeden doğan bütün haklar devrolunur.” Bu maddeye göre bono üzerinde bulunan hak bir başkasına ancak ciro ve bononun zilyetliğinin verilmesi ile devredilebilir. Ayrıca TTK 683. maddesine göre “Cironun poliçe veya poliçeye bağlı olan ve “alonj” denilen bir kâğıt üzerine yazılması ve ciranta tarafından imzalanması gerekir.

Lehine ciro yapılan kişinin ciroda gösterilmesine gerek olmadığı gibi, ciro, cirantanın sadece imzasından ibaret olabilir. Bu şekildeki cirolara “beyaz ciro” denir. Beyaz cironun poliçenin arkasına veya alonj üzerine yazılması gerekir.” Bu düzenlemeye göre ciro bono arkasında yada bonoya eklenen alonjda yer almak zorundadır. Bu nedenle cironun şekli ve fonksiyonunu bono dışında ki bir belge ile değil bono üzerindeki ciroya göre belirlenir.

Özetle, Bono, ciro ve teslim yoluyla bir başkasına devredilebilir. Ciro, bir senet üzerindeki hakların başka bir kişiye kayıtsız ve şartsız devredilmesi için yapılır. Ciro eden kimseye ciranta denir. Ciro, kambiyo senetlerinin arka yüzüne yapılır. Ciro, iki şekilde yapılır;

*Tam Ciro: Ciranta, senedin arka yüzüne ciro edeceği kişinin ad ve soyadı ile birlikte ‘Ödeyiniz’ ibaresini yazar ve imzalar.

*Beyaz Ciro: Ciranta, senedin arka yüzüne sadece ‘Ödeyiniz’ yazar ve imzasını atar.

TTK 686. maddeye göre “Bir poliçeyi elinde bulunduran kişi, son ciro beyaz ciro olsa da kendi hakkı müteselsil ve birbirine bağlı cirolardan anlaşıldığı takdirde, yetkili hamil sayılır.” Bu düzenlemeye göre keşideciden hamile kadar birbirini takip eden geçerli cirolar varsa senedi elinde bulunduran kişi yetkili ve yasal hamil sayılır ve senet borçlularına başvurabilir.

BONODA ZAMANAŞIMI?

Bonoda düzenleyene karşı ileri sürülebilecek bonoya dayalı talepler, vadeden itibaren 3 yıllık zamanaşımına tabidir. Düzenleyen dışındaki başvuru borçlularına karşı talep hakkı ise ödememe protestosu tarihinden, protestodan muafiyet söz konusu ise vadenin dolmasından itibaren 1 yıllık zaman aşımına tabidir. Başvuru borçlusu sıfatıyla ödeme yapan bir cirantanın kendisinden önce gelenlere ileri sürebileceği talepleri ise bonoyu ödediği veya bononun dava yoluyla kendisine karşı ileri sürüldüğü tarihten itibaren 6 aylık zamanaşımı süresi uygulanmaktadır.