POLİÇE NEDİR?

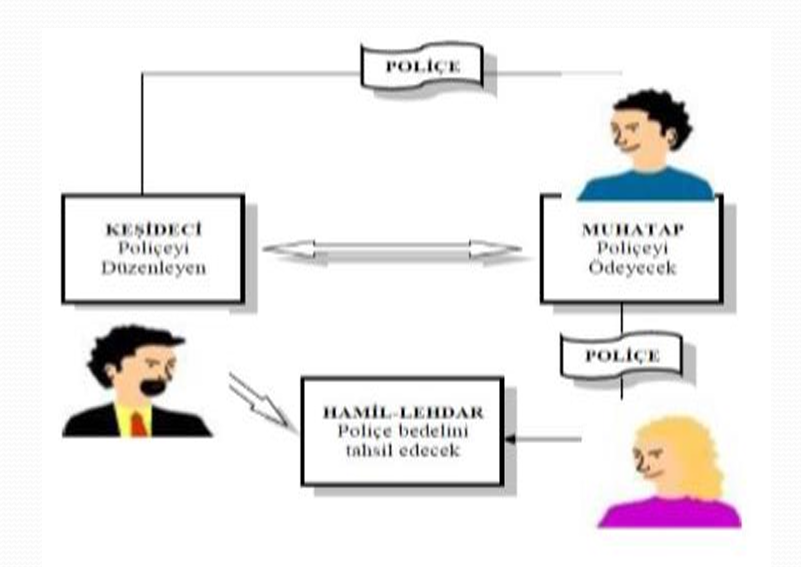

Poliçe bir kambiyo senedi olup Ticaret Kanunumuzun 671 ila 775. maddeleri arasında düzenlenmiştir. (Kambiyo senetlerine ilişkin detaylı açıklamalara “Kambiyo senetleri” isimli makalemizden ulaşabilirsiniz!) Günlük hayatta kullanımı pek yaygın olmayan poliçe; düzenleyen, lehtar ve muhatap arasındaki bir havale ilişkisinden ibarettir. Özetle; Poliçe, belirli bir kişinin emrin, içinde tutarı yazılı paranın ödenmesi öngörülen, belli bir kişiye karşı düzenleyen tarafından yazılan ve senet metninde poliçe kelimesini içeren bir senettir. Senedi düzenleyen (düzenleyen), diğer bir kişiye (muhataba) poliçede adı yazılı olan kimseye (lehtara) belli bir miktar paranın, kanunun aradığı şekil şartlarının yerine getirilmesi kaydıyla ödenmesi emrini verir.

Poliçenin hukuki niteliği, çifte yetki veren, nitelikli havaledir. Keşideci senedi düzenlerken muhataba senet bedelini lehtara ödeme yetkisi vermektedir. Muhatap, ayrıca lehtara da (senet bedelini kabz etme yetkisi vermektedir.

Poliçenin üçlü ilişkisinin daha iyi açıklanması için bir örnek vermek gerekirse; X, Y ve Z isimli üç kişi ile örnek verelim. Örneğin kereste ticareti ile uğraşan Keşideci X’in, mobilyacı Muhatap Y’ye 5.000 TL’lik mal sattığını, karşılığında da 5.000 TL’lik alacak hakkının doğduğunu varsayalım. Keşideci X, daha sonra Alacaklı/Lehtar Z’den 5.000 TL’lik eşya satın almış olsun. X, Y’den 5.000 TL’lik alacağını tahsil edip, bu para ile Z’ye olan borcunu ödeyebilir. Bu durumun diğer bir yolu ise Poliçe düzenlenmesidir. İşte bu halde X’in, Y’yi muhatap ve Z’yi lehtar gösterdiği bir poliçe düzenlemesi mümkündür.

Temelindeki hukuki ilişki havale olduğundan, poliçe ile muhataba sadece ödeme yetkisi verilmektedir. Bu itibarla muhatap, poliçeyi kabul etmedikçe, senet bedelini ödeme zorunluluğu doğmamaktadır. Poliçeyi kabul etmemiş olan bir muhatap senet bedelini ödeyip ödememekte serbesttir. Ancak muhatap poliçeyi kabul ederse, kabul beyanı ile birlikte senet borçlusu haline gelmekte ve senet bedelini ödeme yükümlülüğü altına girmektedir. Poliçe düzenlenirken alacağın vadeye bağlanıyor olması nedeniyle poliçe, bir kredi aracı olarak kullanılmaktadır. Ancak poliçedeki vadenin kısa tutulması da mümkündür.

Dikkat!!! Hukuken, hiç kimse tek taraflı bir işlemle başka birisini borç altına sokamadığı için poliçede de keşideci, muhatabı bir ödeme yapmaya zorlayamaz ve bu nedenle muhatap söz konusu poliçeyi kabul edip etmemekte serbesttir. Muhatap poliçeyi kabul etmediği takdirde herhangi bir borç altına girmemekte ve poliçedeki miktardan sorumlu olmamaktadır. Muhatap borcu kabul ettiği anda ise poliçede yazan borcu ödemekle yükümlü hale gelmektedir ve bu durumda poliçenin asıl borçlusu olmaktadır. Muhatapın poliçeyi kabul etmemesi halinde lehtar, bir protesto çekerek keşideciye başvurabilmektedir. Ancak keşideci poliçeyi düzenlerken, muhatabın kabul etmemesi halinde bundan sorumlu olmayacağını poliçeye yazabilmektedir. Bu durumda lehtar, başvurabileceği başka bir ciranta bulunmaması halinde poliçeyi tahsil edemez. Poliçe illetten mücerret olduğu için lehtar, poliçeyi hükümsüz hale gelse bile keşideci ile varsa aralarındaki asıl borç ilişkisine dayanarak alacağını başka şekillerde talep edebilmekte veya başka bir kambiyo senedi daha düzenlenmesini isteyebilmektedir.

POLİÇENİN ÖZELLİKLERİ NELERDİR?

*Kanunen emre yazılı bir senet olan poliçe, ciro ile ticari hayatta tedavül eder.

*Düzenleyenin poliçeden sorumlu olabilmesi için, senedin düzenlendikten sonra teslim sözleşmesi uyarınca lehtara teslim edilmiş olmalıdır.

*Poliçe kural olarak vadeden önce muhataba kabul için ibraz edilir.

*Poliçedeki tarih ve vadenin herhangi bir şarta veya belirsiz bir süreye bağlanmamış olması gerekir.

*Poliçenin hamili, senet bedelini vadesinde tahsil edemez ise, kural olarak bir takım hukuki işlemleri yapmakla yükümlüdür.

*Poliçede borçlular, poliçeyi kabul etmiş olan muhatap, düzenleyen, cirantalar, avalistler ve varsa poliçeyi araya girmek suretiyle kabul eden kimsedir.

*Poliçede yazılı bedelden müteselsilen sorumlu olan kişiler arasındaki mevcut kişisel def’i ve itirazlar, hamile karşı ileri sürülemez.

*Poliçedeki davalar özel zamanaşımına tabidir.

POLİÇENİN ŞEKLİ UNSURLARI NELERDİR?

Poliçede yer alan unsurlardan bazıları zorunlu unsur niteliği taşımakta; bazıları ise ihtiyari (isteğe bağlı) unsur niteliği taşımaktadır. Diğer kambiyo senetleri gibi, poliçe de şekle sıkı sıkıya bağlı bir kıymetli

evraktır. Bu itibarla, poliçenin geçerlik kazanabilmesi için zorunlu unsurlarının tamamının senetmetninde yer alması gereklidir; aksi takdirde senet, poliçe niteliği kazanamaz.

Bu kuralın istisnasını ise alternatif unsurlar oluşturur. Bazı zorunlu unsurlar senette bulunmamakla birlikte, bunların alternatifi sayılan diğer bazı unsurlar senette yer alıyorsa, senet geçerli olarak poliçe niteliği kazanmaktadır. Ancak zorunlu unsurlar bulunmuyor, bunların alternatifi unsurlar da senette

yer almıyorsa, bu durumda senet poliçe niteliği kazanamaz. İhtiyari (isteğe bağlı) nitelik taşıyan unsurların ise senet metninde yer alması zorunlu değildir. Bunlar senette yer almasa bile, senet, zorunlu unsurları tamsa, poliçe olarak geçerlik kazanmaktadır.

Şimdi Poliçenin zorunlu ve ihtiyari unsurlarını ayrı ayrı açıklamaya çalışalım;

1-Zorunlu Unsurlar

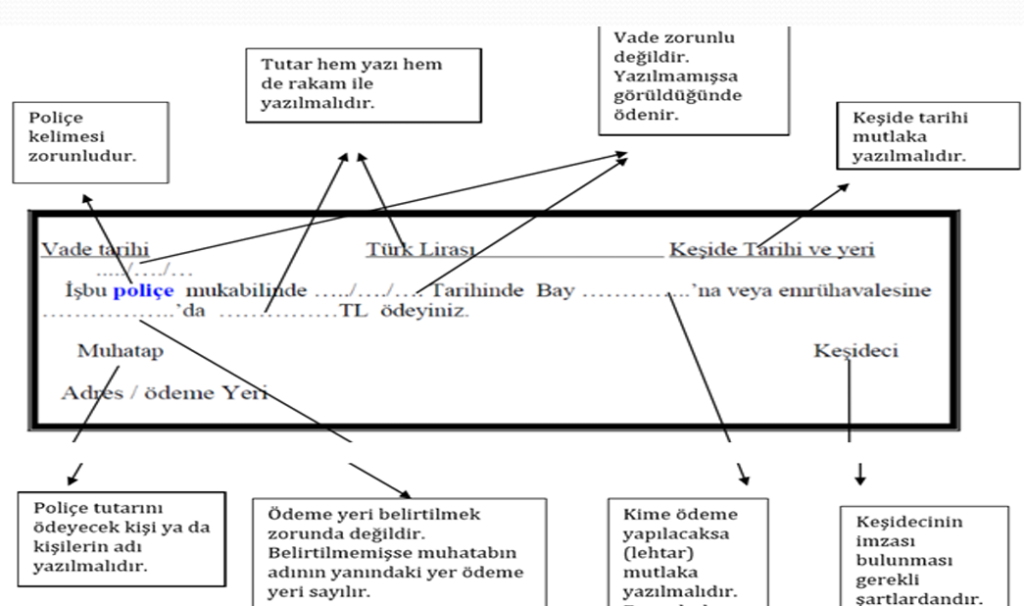

Poliçenin alternatifi bulunmayan zorunlu unsurları şunlardır:

• Poliçe kelimesi;

Senedin poliçe niteliği kazanabilmesi için, senet metni içinde “poliçe” kelimesinin bulunması zorunludur. Senette poliçenin diğer tüm zorunlu yer alıyor, sadece poliçe kelimesi eksik ise, bu senet poliçe niteliği kazanamaz; ancak söz konusu metnin emre yazılı havale hükmünde olduğu kabul edilmektedir.

• Belli bir bedelin kayıtsız şartsız havalesi

Poliçenin hukuki niteliği havale olduğundan, keşideci senedi muhataba ödeme yetkisi verecek şekilde

düzenlemektedir. Bu nedenle de muhataba hitaben “Ödeyiniz” şeklinde bir ifade kullanmaktadır.

Poliçenin konusu para borcu olup, bunun bedelinin belli (muayyen) şekilde gösterilmesi zorunludur. Örneğin “10.000 TL”, “10.000 $” gibi. Belli bir bedelin havalesinin kayıtsız şartsız yapılmış olması da zorunludur. Senedin şarta bağlanması mümkün değildir.

• Muhatabın adı

Eğer muhatap gerçek kişi ise adı ve soyadının yazılması gereklidir. Muhatap tüzel kişi ise varsa ticaret unvanı, yoksa adı yazılmalıdır.

• Lehtarın adı

Poliçe kime veya kimin emrine ödenecekse, o kişinin (lehtarın) adının senette gösterilmesi zorunludur.

Lehtarın adının gösterilmesi zorunluluğu bulunduğu için, poliçenin hamile yazılı olarak düzenlenebilmesi mümkün değildir.

• Keşide tarihi

Zorunlu şekil şartlarından biri olan keşide tarihi mutlaka senette gösterilmelidir. Keşide tarihi, belli durumlarda senedin vadesini ve keşidecinin ehliyetini belirlemede önem taşımaktadır. Örneğin görüldüğünde ve görüldüğünden belli süre sonra ödenecek vadelerde, vade, keşide tarihine göre hesaplanmaktadır.

• Keşidecinin imzası.

Keşidecinin senedi el yazısı ile imzalamış olması, poliçenin doğması için zorunludur.

Bu unsurların alternatifi yoktur; diğer bir ifadeyle bu unsurlardan biri bile eksikse, senet poliçe niteliğini kazanamaz.

2- Alternatifli Zorunlu Unsurlar

Poliçenin bazı unsurları zorunlu olmakla birlikte, bu unsurların yerine, bunlara alternatif olduğu belirtilmiş diğer unsurların kullanılması da yeterli görülmüştür. Poliçenin geçerli olabilmesi için senette ya bu unsurların ya da bunların alternatiflerinin mutlaka bulunması gereklidir. Eğer bu unsurlar

yoksa ve alternatiflerine de yer verilmemişse, senet poliçe niteliği kazanamaz. Poliçenin alternatifli zorunlu unsurları, keşide yeri ve ödeme yeridir.

• Keşide Yeri

Poliçenin nerede düzenlendiğini gösteren keşide yerinin senede yazılması zorunludur. Ancak keşide yeri gösterilmemişse, keşidecinin adının yanında yazılı olan yer, keşide yeri sayılmaktadır. Senette keşide

yeri gösterilmemiş ve keşidecinin adının yanında da bir yer adı yer almıyorsa, senet poliçe niteliği kazanamaz.

• Ödeme Yeri

Poliçede ödeme yerinin açıkça gösterilmesi gereklidir. Eğer ödeme yeri açıkça gösterilmemişse, muhatabın adının yanında yazılı olan yer, ödeme yeri sayılır. Senette ödeme yeri gösterilmemişse ve muhatabın adının yanında da bir yer adı yer almıyorsa, senet poliçe niteliği kazanamaz.

3- İhtiyari Unsurlar

A- Vade

Vade, poliçe bedelinin ödenme borcunun muaccel olduğu gündür. Vade kaydı, kanunda gösterilen ihtiyari kayıtlardan bir tanesidir. Vade günü ile ödeme günü genel itibariyle aynı güne rastlamaktadır. Poliçede bir vadenin bulunmaması, poliçenin geçersizliğine neden olmaz; ancak böyle bir poliçe, görüldüğünde ödenir.

Vade Türleri ?

Kanunda, poliçeye dört türlü vadenin konulabileceği ifade edilmektedir. Kanunda öngörülmüş vade türleri aşağıda sayılmıştır:

*Belirli bir gün: Vade günü poliçe üzerinde belli bir gün olarak yazılır (örneğin: 01/01/2024)

*Düzenleme gününden belli bir süre sonra vadeli poliçe: Vade, poliçede yazılı bulunan düzenleme tarihinden itibaren işlemeye başlar; ancak bu sürenin hesabında başladığı gün sayılmaz.

*Görüldüğünde ödenecek poliçe: Poliçede vade yazılmamışsa, senedin görüldüğünde, yani ibraz edildiği günde ödenmek üzere çekildiği kabul edilir.

*Görüldükten belli bir süre sonra vadeli poliçe: Bir poliçeye “görüldükten 30 gün veya 90 gün sonra ödeyeniz.” şeklinde vade kaydı konulması mümkündür.

Zamanaşımı süreleri vade tarihinden itibaren işlemeye başlar. Vadeye ilişkin süreler hesaplanırken poliçenin düzenlendiği gün hesaba dahil edilmez. Vadesi pazara veya diğer bir resmi tatil gününe rastlayan senedin ödenmesi tatili izleyen ilk işgünü istenebilir. Bu durumda senedin vadesi ile ödeme günü farklı olur. Yukarıda da belirttiğimiz üzere vade olarak dört çeşit vade konabilir. Vadesi başka şekilde yazılan veya birbirini takip eden vadeleri gösteren poliçeler geçersizdir.

Belirli bir tarih belirli bir gün olabileceği gibi belirli bir ayın başı, ayın ortası ya da ayın sonu olarak da gösterilebilir. Bu ifadelerden ayın birinci, onbeşinci ve sonuncu günleri anlaşılır.

!!Vadenin Poliçenin Keşide Gününden Belli Bir Süre Sonra Şeklinde Gösterilmesi;

Senede keşide tarihinden belirli bir süre sonra, sözgelimi; 121 gün ya da 2 ay sonra gibi bir vade konabilir. Keşide tarihinden bir ya da birkaç ay sonra ödenecek bir senedin vadesi, ödemenin yapılması gereken ayın mukabil gününde gelmiş olur. Eğer mukabil gün bulunamazsa vade söz konusu ayın son günü gelmiş sayılır.Vade 1,5 ay seklinde gösterilmişse, yarim aylar onbes gün dolarak dikkate alınır.

!!Vadenin Poliçenin Görüldükten Belirli Bir Süre Sonra Şeklinde Gösterilmesi;

Poliçeyi keşide eden kişi, poliçeye düzenlerken, senedin kendisine ibraz edilmesinden belirli bir süre sonra ödeme yapılacağını vade olarak poliçe üzerine kaydedebilir. Örneğin; “Görüldüğünden 30 gün sonra” gibi. Bu durumda, senedin, keşide tarihinden itibaren bir yıl içinde hamil tarafından kabul için ibrazı gereklidir. Poliçeyi görecek olan muhataptır. Keşide tarihinden itibaren bir yıl içinde muhataba görülmek üzere ibraz edilmelidir. Muhatap kabul etmemek şartıyla görülmüştür diye bir kayıt koyup imzalayabilir. Süre poliçenin görülmesinden sonra belli bir süre şeklinde işler. Senedin görülmek üzere ibraz edildiğinin ve böylece vadenin tespiti için, kabul için poliçe kendisine ibraz edilen kişinin senedin üzerine görülmüştür kaydı ile birlikte tarih atması gerekir. Bu takdirde bu tarih vadenin başlangıcı olur. Poliçenin kabul edilmemesi neden ile protesto edilmesi veya muhatabın görülmüştür şeklindeki beyan ve tarih atmaması halinde poliçe yasada öngörülmüş olan süresin sonunda ibraz edilmiş sayılır, böyle bir durumda, vade, bir yıllık sürenin sonunda başlar.

!!Vadenin Poliçenin Görüldüğünde Ödenecek Şeklinde Gösterilmesi;

Poliçede hiç vade olmaması veya görüldüğünde vadeli olacağının belirtilmesi hallerde poliçe görüldüğünde ödenir demektir. Görüldüğünde ödenecek poliçelerin keşide gününden itibaren bir yıl içinde ödenmek üzere ibraz edilmeleri gerekir.

POLİÇENİN ZORUNLU UNSURLARINDA EKSİKLİK BULUNMASI HALİNDE?

Poliçenin zorunlu şekil unsurlarındaki eksiklik, tarafların ihmali, bilgisizliği ya da unutkanlığı gibi nedenlerden kaynaklanıyorsa, eksik poliçe söz konusudur. Bazı durumlarda ise taraflar, zorunlu unsurları, bilerek açık bırakmakta, bu unsurun senet tedavüle çıktıktan sonra tamamlanması konusunda

anlaşmaktadırlar. Böyle durumlarda ise, açık poliçe söz konusu olmaktadır. Bu durumda açık poliçe ve eksik poliçe terimleri karşımıza çıkmaktadır.

1- Eksik Poliçe

Bir senedin poliçe olarak nitelenebilmesi için, keşideci tarafından lehtara verildiği anda, bütün zorunlu unsurları (veya alternatifli unsurlar söz konusu ise alternatifini) içermesi zorunludur. Tarafların ihmali, bilgisizliği ya da unutkanlığı gibi nedenlerden dolayı, poliçenin zorunlu unsurlarından birinin bile eksik olduğu durumlarda, eksik poliçe söz konusu olmaktadır. Zorunlu unsurları unutulmuş, keşidecinin lehtara verdiği anda zorunlu unsurları eksik kalmış olan senetler “eksik poliçe” olarak nitelendirilmektedirler. Eksik poliçe, geçerli bir poliçe niteliği kazanamamaktadır. Bu tür poliçelerde, söz konusu eksikliğin daha sonra tamamlanmasına izin verilmemiştir. Eksik bir poliçedeki eksikliğin sonradan tamamlanması, tahrifat sayılmaktadır.

2- Açık Poliçe

Poliçenin bazı zorunlu unsurları, senet tedavüle çıkarıldığı anda (keşideci tarafından lehtara verildiği anda) kasten, bilerek yazılmamış; taraflar eksik bıraktıkları bu unsurların daha sonra tamamlanması konusunda anlaşmış olabilirler. Eksikliklerin daha sonra tamamlanması konusunda ilgililerin anlaştıkları, senedi verenin senedi alan kişiye (veya senet devredilmişse devralana), eksikliği tamamlama konusunda yetki verdiği poliçeler, “açık poliçe” olarak adlandırılmaktadır. Eksik poliçeden farklı olarak, açık poliçede zorunlu unsurlar, unutulduğundan değil, bilerek boş bırakılmıştır. Keşidecinin imzası dışındaki tüm zorunlu unsurların sonradan tamamlanmak üzere açık bırakılabilmesi mümkündür. Açık poliçedeki boşlukların doldurulması, eksik poliçeden farklı olarak, senette tahrifat olarak nitelendirilemez; zira açık poliçede keşideci, senedi doldurma yetkisini lehtara ve senedi ondan devralmış kişilere devretmiştir. Açık poliçe, boş bırakılmış unsurlarının da tamamlanması ile birlikte, unsurları başlangıçtan beri tammış gibi hüküm doğurmaktadır. Elbette açık poliçenin ilgililerin arasındaki anlaşmaya aykırı şekilde doldurulması ihtimali de söz konusudur. Böyle bir durumda, açık poliçenin ilgililerin arasındaki anlaşmaya aykırı şekilde doldurulmuş olduğu hususu, hamil, senedi kötüniyetle ya da ağır kusurlu iktisap etmemişse, ona karşı ileri sürülememektedir.